Риск невозвращения кредита

Материалы » Кредитная и инкассационная политика » Риск невозвращения кредита

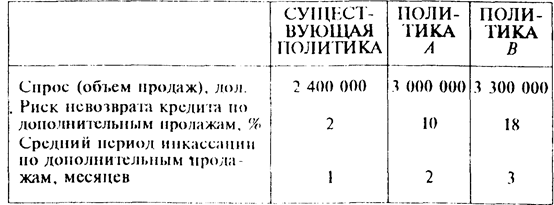

В предыдущем примере мы предположили, что потерь по безнадежным долгам нет. В этой части мы имеем дело не только с задержками инкассации, но и с тем. что часть счетов дебиторов не оплачивается. При любой политике относительно нормативов кредитоспособности будет учитываться и этот фактор. Предположим, что мы рассматриваем действующую политику относительно нормативов кредитоспособности (объем продаж 2 400 000 дол) вместе с двумя новыми, и ожидается, что они дадут следующие результаты:

Предположим, что через 6 месяцев каждый счет передается инкассирующему учреждению и что в среднем 2% выручки от первоначального объема продаж, составляющей 24 млн. дол., фирма никогда не получает; 10% выручки о г дополнительных продаж в сумме 600 000 дол. никогда не будут получены согласно политике А и 18% выручки от дополнительных продаж в сумме 300 000 дол - согласно политике В. Аналогично средний период инкассации 1 месяц относится к первоначальным продажам, двухмесячный - к 600 000 дол. дополнительных продаж согласно политике А и трехмесячный - к 300 000 дол. дополнительных продаж согласно политике В. Это число месяцев относится к годовому обороту дебиторской задолженности 12 раз, 6 раз и 4 раза соответственно.

Дополнительная прибыль, рассчитанная в соответствии с этими новыми стратегиями нормативов кредитоспособности, показана в табл.3. Мы бы хотели принять политику А и не хотели бы заходить так далеко в снижении нормативов кредитоспособности, как при политике В. Предельная выгода положительна при переходе от действующей политики к политике А и отрицательна при переходе от политика А к политике В. Возможно, конечно, что снижение нормативов кредитоспособности, которое так или иначе скажется на политике А, обеспечит даже большую предельную выгоду; оптимальной политикой является та политика, которая обеспечит наибольшую предельную выгоду.

Таблица 3. Прибыль от увеличения объема продаж в сравнении с прибылью, необходимой для компенсации дополнительных вложений в дебиторскую задолженность, - изменение периода инкассации и величины потерь по безнадежным долгам

Статьи по теме:

Пути повышения эффективности деятельности филиала коммерческого банка

Специфика функционирования многофилиальной банковской структуры на локальном рынке обусловливается трехуровневой иерархией ее построения: первый уровень филиальной сети – головной офис; второй уровень – филиалы банка; третий – дополнительные офисы, обменные пункты, кредитно-кассовые офисы, операци ...

Цели, задачи и функции Центрального Банка РФ

банк кредитный полномочие

В Федеральном законе «О Центральном банке Российской Федерации (Банке России)» отмечается, что «целями деятельности Банка России являются: защита и обеспечение устойчивости рубля; развитие и укрепление банковской системы Российской Федерации; обеспечение эффективного и б ...

Сберегательного банк РФ. Кредитная политика банка

Сберегательный Банк Российской Федерации — старейший банк страны и единственный банк, сохранивший свою структуру после распада СССР. Сбербанк России — это банк общенационального масштаба, лицо банковской системы России на международном рынке. Банк обеспечивает формирование экономической политики и ...